יום אחד בשנת 1995 קרה המקרה המדהים הבא בארה"ב – גבר נכנס ל-2 בנקים לאור יום ללא כיסוי פנים, חייך אל מצלמות האבטחה ושדד את הבנקים הללו.

מאוחר יותר באותו הערב כשנתפס ע"י המשטרה ושמו עליו את האזיקים היה לגמרי מופתע והמום ומלמל בחזרה – "אבל שמתי את מיץ הלימון.." כנשאל מדוע כששדד את הבנקים לא טרח להסתיר את פניו ואפילו חייך למצלמה ענה בביטחון מלא כי שם על פניו מיץ לימון. "מיץ לימון?!" שאלו החוקרים, "כן" ענה שוב בביטחון מלא אותו שודד. הוא הסביר לחוקרים את הרציונל שלו בכך שבשל העובדה שדיו סתרים מורכב ממיץ לימון כך סבר שאותו מיץ לימון יסתיר את פניו מפני מצלמות האבטחה.

מה שעוד יותר מפתיע זה שכאשר החוקרים הראו לו את תצלומי מצלמות האבטחה הוא היה באמת ובתמים מופתע שזה "לא עבד" וחשב שהצילומים היו מזויפים.

החוקרים הסיקו שהאיש לא היה משוגע או על סמים רק מאוד לא מיודע וטעה בגדול. מה שהכי עניין אותם היה הביטחון שהפגין. מה גרם לו להאמין כל כך שמעשיו יאפשרו לו להיות בלתי-נראה מול מצלמות האבטחה עם רק מיץ לימון.

משמעות מעשיו תואמת אחת לאחת את אחת מהתופעות המעניינות ביותר בתחום הפסיכולוגיה – תופעת דאנינג-קרוגר.

מהי תופעת דאנינג-קרוגר?

מדובר בעצם במחקר שנערך ע"י 2 פסיכולוגים שבחנו ביצועי סטודנטים לתואר ראשון בקטגוריות של כתיבה נכונה, שאלות וחשיבה לוגית וחוש הומור. במהלך הניסוי הם ביקשו מכל סטודנט להעריך את הציון הכולל שלו וכן את הציון באופן יחסי בהשוואה ליתר הקבוצה.

לאחר שביצעו השוואה לציונים בפועל דאנינג וקרוגר מצאו משהו מאוד מעניין. אותם סטודנטים שהשיגו את התוצאות הכי נמוכות במבחנים, באופן קבוע העריכו יתר על המידה את הביצועים שלהם ולא במעט בעוד שאלו שביצועיהם היו יותר גבוהים בפועל גם העריכו באופן יותר מדויק את ביצועיהם. אבל אלו שהשיגו את התוצאות הכי גבוהות בקבוצה גם הם עשו טעות אבל מסוג שונה. הם העריכו בחסר את ביצועיהם ביחס ליתר חברי הקבוצה.

הם אמנם ידעו שביצועיהם היו מעל הממוצע בזמן המבחן אבל, בשל העובדה שהבחינה הייתה להם קלה הם העריכו שהיא הייתה כזאת עבור יתר חברי הקבוצה גם כן. הם לא ידעו שבפועל ביצועיהם היו בקצה העליון של הקבוצה.

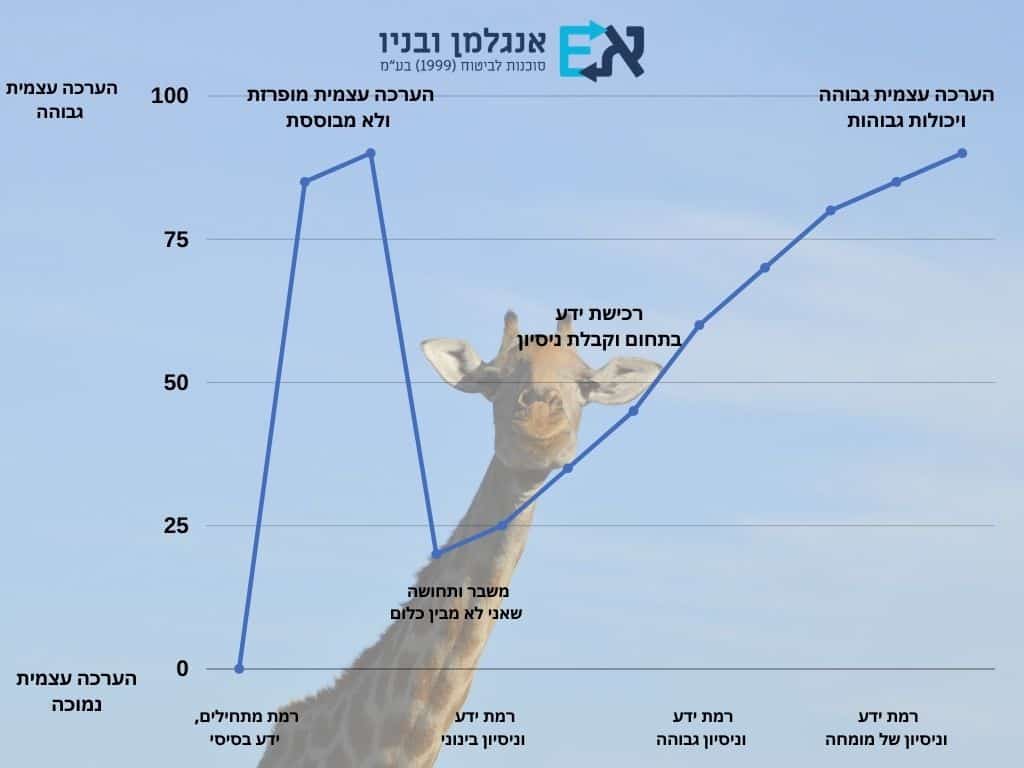

כיום התופעה הזו ידועה כתופעת דאנינג-קרוגר. למעשה, אנשים בעלי יכולות נמוכות לא רכשו בעצם את הכלים להעריך את חוסר היכולת וחוסר הידע שלהם ולכן בהכרח נוטים להפריז במשקל המיוחס ליכולות הקיימות שלהם. זה מתורגם לביטחון מופרז.

לעומת זאת, כשאתה הופך להיות יותר משכיל בתחום מסוים הביטחון הזה יורד בהכרח. רק כאשר אתה מתחיל להיות מעל הממוצע בתחום שבחרת להתמקצע בו רק אז הביטחון לאט לאט מתחיל לעלות שוב.

בניגוד לדעה הרווחת, זה לא רק מוגבל למשימות קוגנטיביות וזה לא משנה איזה סט כלים אנו רוצים לרכוש. ככל שאדם יודע פחות על תחום מסוים הסבירות היא שהוא יפריז ביכולות ובידע שלו.

תופעת דאנינג-קרוגר מוכרת גם כן מעולם הבידור בתוכניות כגון "כוכב נולד" שם עולים לשיר אנשים ללא שום כישורים מתאימים וכשהשופטים מודיעים להם שזה לא מספיק טוב הם ממש שבורים ומאוכזבים מהדחייה שקיבלו.

האמת היא שאיננו טובים כל כך בלהעריך בצורה מדויקת את היכולות האמתיות שלנו. יש לנו העדפה קוגניטיבית.

מרבית האנשים באוכלוסייה מאמינים שהם מעל הממוצע. 95% מהציבור מאמינים שהם נהגים יותר טובים מרוב הנהגים. אפילו נהגים מבוגרים מעריכים את עצמם כנהגים הטובים ביותר.

דוגמא יותר מעניינת הינה ש88% ממשקיעים מעריכים שהם יותר טובים בהשוואה למשקיעים אחרים. אנו שופטים את עצמנו באופן יותר טוב מאחרים. אבל מדוע אנו עושים זאת?

מדוע להיות פחות מוכשר מקנה לך את אותו עודף בטחון ביכולות שלך?

אנסה להמחיש זאת באמצעות הדוגמא הבאה בעולם הפיננסי:

יניב הינו משקיע עצמאי. הוא קרא מספר ספרים וגם מנוי על כמה עיתונים כלכליים והוא בטוח שהוא יודע המון על עולם ההשקעות. הוא קנה סל קרנות השקעה מדדיים. עם הרציונל הזה הוא מרגיש שהוא באחוזון הגבוה ביותר של המשקיעים. בוא נאמר שכעת הוא פוגש מנהל השקעות שעוסק בתחום 10 שנים כבר יום אחרי יום והוא כבר יודע שיש לו עוד לא מעט מה ללמוד. המתכנן המקצוען יודע בהכרח שתחום ההשקעות הינו רחב ומגוון בהרבה ממה שנדמה וכי יש לא מעט דברים שצריך לדעת על כך.

בגלל שהוא יותר מיומן הוא יודע שישנם "אזורים אפורים" שבהם צריכים לרכוש ידע נוסף לפני שמקבלים החלטות לפעול. הוא לפחות יודע את זה שהוא "לא יודע". לעומת זאת, יניב לא יודע זאת!

עכשיו ניתן להבין מדוע יניב כל כך בטוח בעצמו וביכולותיו , פשוט אין לו מושג שהוא "לא יודע".

בגלל שכמעט ואין לו ידע בתחום הוא איננו מודע לכך שהתחום הרבה יותר נרחב ומורכב ממה שנדמה לו ולכן נמצא בתחושה שהוא יודע 90% ממה שצריך לדעת על עולם ההשקעות.

לעומת זאת, משקיעים מומחים נוטים להיות בעלי מודעות גדולה וגבוהה יותר ליכולות שלהם אבל עושים את הטעות ההפוכה. הם סבורים שכולם יודעים ונמצאים באותה רמה של מקצועיות כמוהם ולו בשל הביטחון הרב שהם מפגינים.

במקרה זה המתכנן מודע שהוא יודע רק 70% ממה שצריך לדעת. אבל אם יפגוש את יניב הוא יעריך את עצמו בחסר שכן 90% יותר גבוה מ-70%.

כולנו למעשה מושפעים מתופעת דאנינג-קרוגר. אך כיצד ניתן למנוע מאתנו ליפול? השאיפה צריכה להיות תמיד להשכיל בכל תחום עד כמה שמתאפשר.

לחשוב שאתה תמיד צודק זה מטופש. לעיתים נדמה שככל שרוכשים השכלה בתחום מסוים מבינים בעצם עד כמה הנושא לכשעצמו מורכב ונרחב וכמה דברים עדיין אינם מובנים וברורים לנו.

הפרדוקס הזה בו ככל שאנו לומדים על תחום מסוים כך אנו מבינים בו פחות שריר ונכון לגבי מגוון אדיר של תחומים לרבות עולם ההשקעות.

לעומתם, אלו שרק מגרדים את פני השטח לעולם לא ידעו עוד כמה יש להם ללמוד. בניסוי שערכו דאנינג וקרוגר סטודנטים שהיו חסרי השכלה וכישורים הצליחו לשפר את תוצאות ההערכה שלהם לאחר שקיבלו הדרכה קלה על אותם הכישורים שהיו חסרים להם. לא תמיד עוזר כאשר יש לך מישהו שהינו מתקדם יותר מבחינת יכולות וכישורים ממך על מנת להראות לך מה יש לך עדיין ללמוד.

אז בפעם הבאה בה אתה מרגיש בטוח שאתה יודע הרבה על נושא מסוים, תבחן את הנושא מחדש. ייתכן ונפלת קורבן לתופעת דאנינג-קרוגר ואתה פשוט לא יודע שאתה לא יודע.

ישנם הרבה דברים שאנו יכולים לנסות לעשות לבדנו – לצבוע חדר בבית, להרכיב רהיטים מאיקאה לקצוץ עם מכסחת את הדשא וכו' אבל אף אחד לא ינסה לטפל לעצמו בשיניים או לבצע ניתוח עצמי להסרת התוספתן שלו. הסיכון הכרוך בכך גדול מדי. לכן אנו פונים בעיתות שכאלה למומחה.

זה עדיין לא מונע לחלק מהאנשים לחשוב שתכנון פיננסי זה משהו שיוכלו לבצע אם ינסו לעשות בעצם.

הם רואים בזאת אתגר.

אם אתם מעוניינים להשקיע באופן עצמאי להלן בקצרה המדריך לתכנון פיננסי באופן עצמאי:

עכשיו שאנו כבר יודעים מניין באנו צריכים כמובן לגבש החלטה לאן אנו צועדים – קרי, מה המטרות שלי? תמצאו רגע ותשאלו את עצמכם את השאלות הבאות:

- חשוב היטב על מה שאתה רוצה להשיג עכשיו וגם לטווחי זמן ארוכים יותר. בנה תוכנית פיננסית המפרטת את המטרות , יעדים , עלויות הנדרשות לכל מטרה ויעד וחשוב במונחים ארוכי טווח. לרוב, אנו בעיקר חושבים על היום ולא על המחר.

- תהיה ביקורתי ותשאל את עצמך את השאלות הקשות (דע מהן השאלות הקשות הללו) זה מה שדניאל כהנמן מגדיר בספרו לחשוב מהר ,לחשוב לאט כמחשבה מסוג "מערכת 2".

- תבין כיצד מתכנן פיננסי פועל – לדעת מהיכן ומאלו מקורות מגיעים התשואות, מהן הפקטורים שיש לקחת בחשבון תוך כדי צפי לשינויים התפתחויות בשטח בסביבות המאקרו והמיקרו כלכליים ובאילו חברות ניתן להשתמש על מנת להוציא אל הפועל את השינויים הנדרשים.

- דע כיצד לגדר סיכונים מפני קטסטרופות רפואיות באמצעות רכישת הביטוחים הנדרשים המותאמים אישית לצרכים שלך ושל משפחתך כדי להימנע גם מהקטסטרופה הכלכלית הנלווית לקטסטרופה הרפואית.

- דע לאיזה סקטורים ובאיזה מכשירים פיננסיים רצוי ומומלץ להשתמש ומאילו כדי להימנע. תמיד תהיה מפוקס על מה שעובד תמיד ולא רק על מה שעובד טוב עכשיו.

- תמיד תבין ותהיה ער לסיכונים הגלומים בעת ביצוע מהלכים של השקעת כספים כגון אינפלציה, תנודתיות והפסד הקרן. דע על מה לשים את הדגש וממה יש להתעלם.

- במינימום, השלם את ההכשרה הנדרשת לקבלת תעודת מתכנן פיננסי- זה אמור לקחת לך כשנה פלוס. אם תרצה להרחיב את הכישורים שלך ממליץ ללמוד גם כן ולהוציא תעודת יועץ השקעות לאחר מעבר בחינת מקצועיות מטעם הרשות לניירות ערך.

- הצטרף לכמה פורומים מקצועיים שם תוכל ליהנות מתמיכה וייעוץ של אנשי מקצוע מוסמכים.

- תמיד תהיה מעודכן בשינויים הרגולטוריים הקשורים לתחום לרבות שינויים בחקיקה של מיסוי, תקנות קופ"ג. הירשם באמצעות אתר רשות שוק ההון לרשימת דיוור באמצעותה תקבל העתקים מטיוטות וחוזרים שמפורסמים באופן קבוע.

- תהיה תמיד ער לכל מיני גופים שינסו גם כן להונות אותך.

- קבע באופן קבוע ועקבי פגישות עבודה לוודא שהתוכנית הפיננסית מותאמת לשינויים שחלו ולאקלים הפיננסי הנוכחי.

לכל אותם אנשים שלא בחרו במסלול העצמאי אנו מציעים שירות של תכנון פיננסי מקצועי.

תמורת סכום יחסית מאוד נמוך ביחס לתמורה שתתקבל על-ידכם אנו בעצם מציעים לכם מעין "תעודת ביטוח" (תכנון פיננסי הוליסטי) כנגד הסיכון הגלום שיום אחד פשוט תוותרו על התוכנית בשל מצב / אירוע ספציפי. אתם אולי תחשבו שזה לא חל עליכם ורק על אחרים אבל זוהי בעצם תופעת דאנינג-קרוגר או בעצם – הטבע האנושי!

בוא נהיה ברורים, בניגוד לביטוח כללי שמכסה אותך כשהבית נשרף, מתכנן פיננסי מקצועי ימנע את השריפה מלכתחילה. זה הרעיון המרכזי של מהו תפקידו של המתכנן הפיננסי. לשמש כתעודת ביטוח כנגד אותם אינסטינקטים הרסניים שיש לכולנו ע"י הצעת חלופה ארוכת טווח ואובייקטיבית ובמתכונת של שותפות ארוכת טווח.

אם אתה מעוניין להשוות בין האופציות שלך או שאתה לא בטוח ביכולות שלך לעשות זאת עצמאית מזמינים אותך ליצור עמנו קשר וביחד נוכל לקדם אותך לעבר המטרות והיעדים שלך באמצעות מתכנן פיננסי מוסמך ואכפתי שיידע להוביל אותך לשם בבטחה.

מלאו את הטופס ונחזור אליכם בהקדם האפשרי