כדי להשתמש במחשבון ביטוח חיים משרד האוצר עליכם ללחוץ על הקישור הבא: https://life.cma.gov.il/Home. לאחר טעינת הדף עליכם לבחור בין מחשבון ביטוח חיים למשכנתא לבין מחשבון ביטוח חיים פרטי.

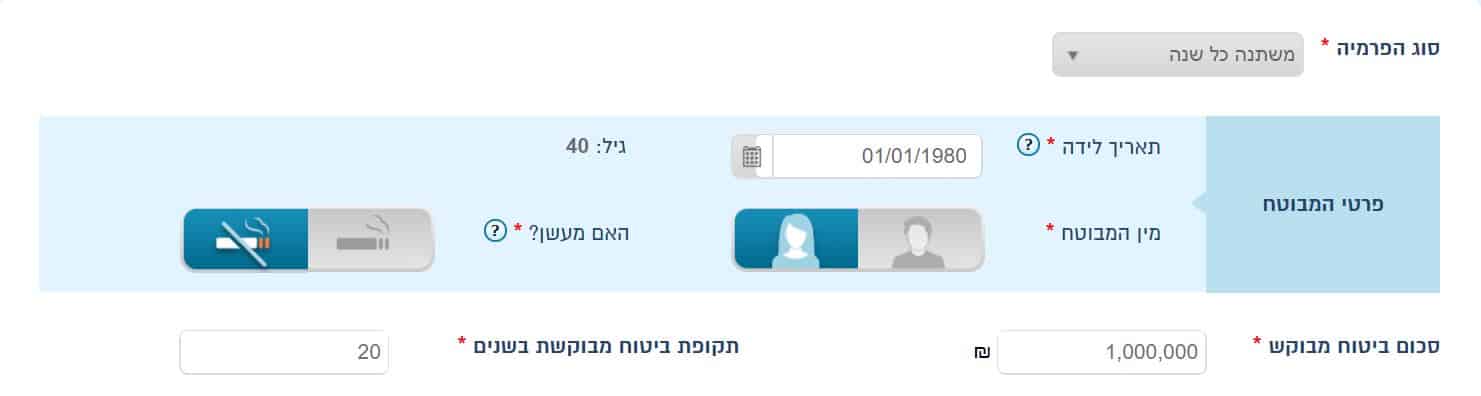

בעמוד הנפתח לפניכם עליכם למלא את השדות השונים כמו גיל, מין המבוטח, תאריך לידה, עישון – כן או לא, סכום ביטוח מבוקש ותקופת הביטוח.

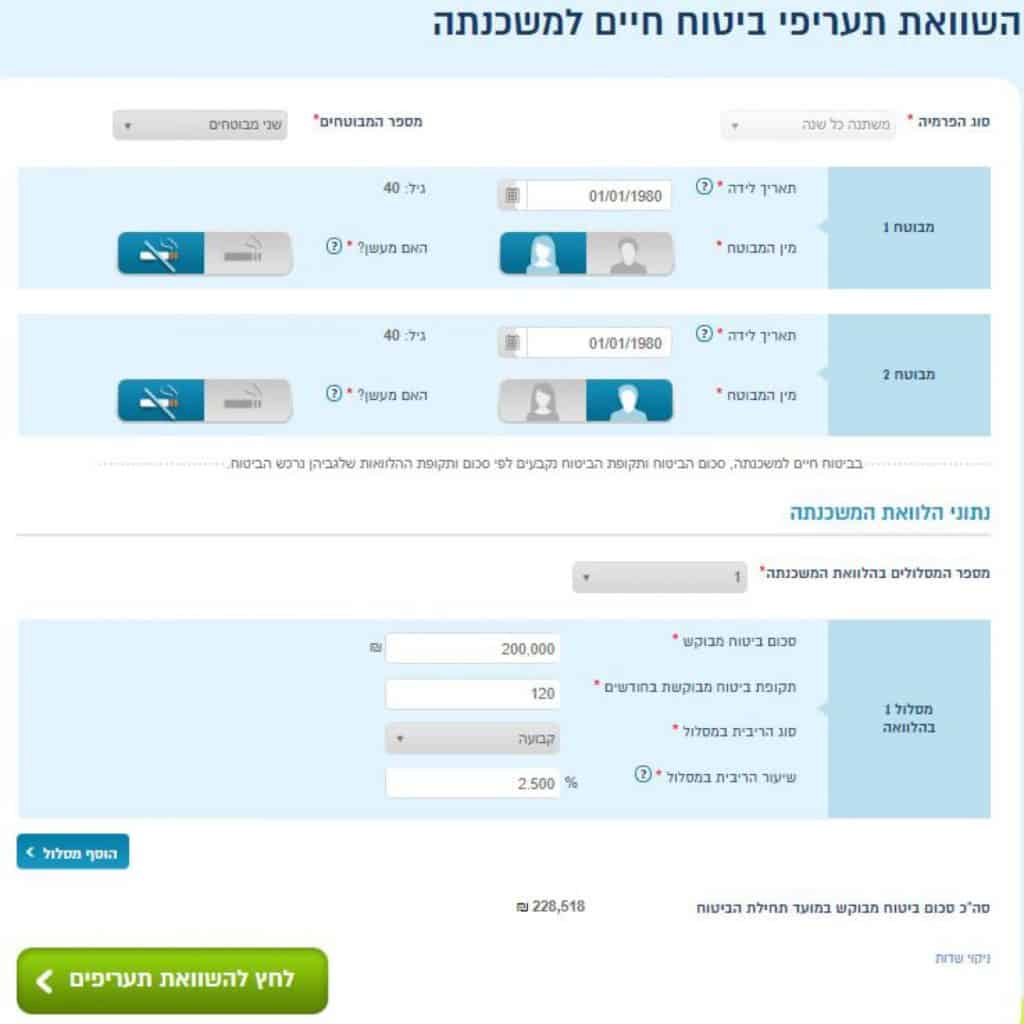

עליכם לשים לב להבדלים בין שני המחשבונים, במחשבון ביטוח חיים למשכנתא עליכם למלא שדות נוספים כמו מספר המבוטחים, מספר מסלולי משכנתא, ופרטים אודות כל מסלול משכנתא בנפרד.

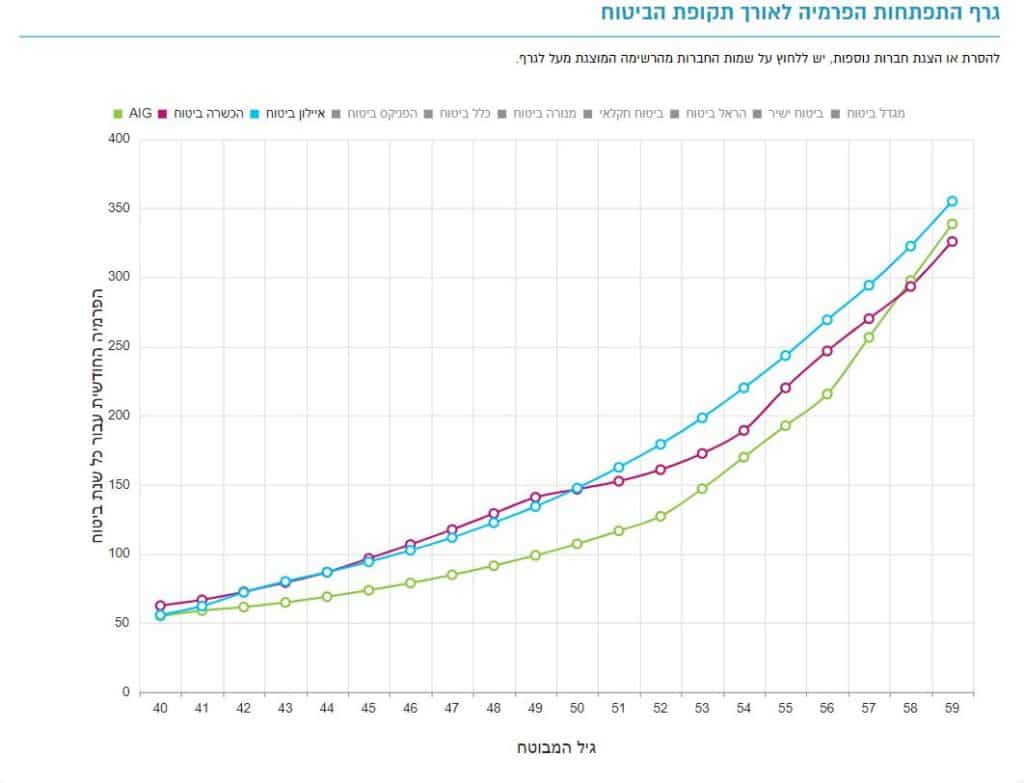

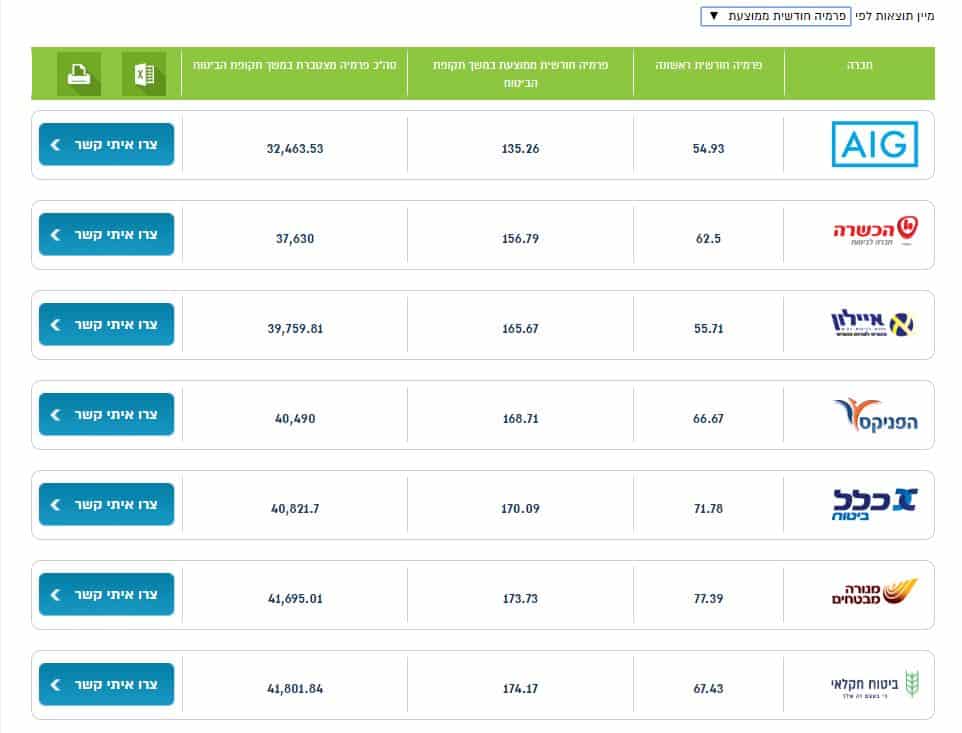

בסיום ההשוואה ניתן בכל שלב להדפיס את התוצאות או לשמור אותן במחשב בקובץ אקסל על ידי לחיצה על הכפתור הזה: