מהנתונים עולה תמונה לא מזהירה במיוחד בה יחס התחלופה ירד בצורה מאוד משמעותית מ75% ל-58% בלבד בפרק זמן די קצר של שנתיים!

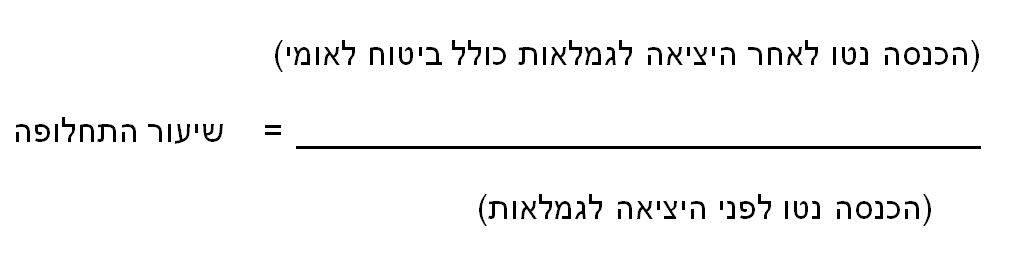

מה זה יחס התחלופה?

יחס התחלופה מודד את היחס בין שכרו של אדם עם פרישתו לגמלאות ביחס לשכרו ערב פרישתו לגמלאות.

מטרת המדידה הינה להבין באיזה רמת חיים יוכל להמשיך ולחיות כאשר הנגזרת של זה הינה היכולת של האדם לממש את מטרותיו ושאיפותיו לשנים הבאות באופן מלא או חלקי. ברמת העיקרון לכל אחד מאזרחי המדינה (שכירים ועצמאיים כאחד) קיימת כיום חובת הפקדה למוצר חסכון פנסיוני.

משמעות הדבר כי החל מתחילת כניסתו של אדם למעגל התעסוקה מבצע (לבדו או יחד עם מעסיקו) הפקדות שוטפות למוצר חיסכון אשר בבוא היום בו יפרוש לגמלאות יעניק לו הכנסה קבועה לכל שארית ימי חייו.

אמנם תחולתה של חובה זו הינו החל משנת 2008 לשכירים ומשנת 2017 לעצמאים אבל בהסתכלות רחבה ניתן להסיק כי מטרת המחוקק הייתה ליצור מציאות בה לכל אזרח תהיה הכנסה חודשית אשר תבטיח לו ולמשפחתו את המשך היכולת שלו להתקיים באופן עצמאי מהכספים אשר ישולמו לו מהמוצר הפנסיוני (קרן פנסיה, ביטוח מנהלים, קופ"ג) לכל ימי חייו בלי כל קשר לקצבת הזקנה לה יהיה זכאי מהמוסד לביטוח לאומי.

אם נתבסס על ההנחות כי המוסד לביטוח לאומי עתיד לפשוט את הרגל לקראת 2038 אזי כל מה שיישאר לטובתו של האזרח הפשוט יהיה הקצבה שתתקבל על ידו מהכספים שנחסכו במוצר הפנסיוני.

אשר על כן, ישנה חשיבות רבה לאופן החיסכון לאורך השנים ע"י תכנון נכון ומושכל באמצעות מתכנן פיננסי מוסמך אשר הינו גם סוכן/יועץ פנסיוני מורשה.

כיצד להגדיל את יחס התחלופה ואת החיסכון?

- התחלת ההפקדות למוצר פנסיוני בגיל צעיר עד כמה שניתן.

- הגדלת שיעור ההפקדה מצד החוסך מ6% ל-7%

- לא למשוך שום כספים מהמוצר הפנסיוני שלנו. ראו המחשות מטה.

- לבחון ולהצטרף למוצר פנסיוני שעונה בצורה הטובה ביותר על הצרכים שלנו ובהתאם למאפיינים האישיים של כל אחד ואחת. ישנה חשיבות רבה לבחירה נכונה אשר תעניק לנו ביטחון וודאות על העתיד שלנו לרבות בפן של מסלול ההשקעה הנבחר.

מה לא לעשות בחיסכון לפרישה?

- משיכת כספי הפיצויים ע"י עובד שסיים לעבוד במקום בו הועסק גוררת עמה השלכות מרחיקות לכת על שיעור התחלופה מכמה היבטים אותם נבחן כעת.

- בהיבט הכלכלי

משיכת הכספים ומימושם לצרכי היום יום משמעותה איבוד הפוטנציאל הגלום בכספים הללו להשיא עבור החוסך תשואה לאורך יתרת שנות עבודתו על למועד פרישתו לגמלאות. דהיינו, מאבד את היכלות של הכסף שלו לעבוד קשה עבורו ולגדול ולגדול.

דוגמא פשוטה: משיכת סכום של 20,000 ₪ בלבד ע"י גבר בגיל 30 למשל משמעותה איבוד לא רק של 20,000 ₪ אלא של כ-102,000 ₪ (בהנחת ריבית דריבית של 4.5% בממוצע רב שנתי) אשר משמעותה איבוד קצבה חודשית בגיל פרישה של כ-500₪ לחודש!

משיכת סכום של 40,000 ₪ בידי אישה בת 30 תגרום לה להפסד כספים עתידי לגיל פרישה 64 של כ-179,000 ₪ (בהנחת ריבית דריבית של 4.5% בממוצע רב שנתי) אשר משמעותה איבוד קצבה של כ-800 ₪ לחודש!

- בהיבט המיסויי

מדינת ישראל מאפשרת משיכת כספי פיצויים בעת סיום יחסי עובד מעסיק עד לפטור של 12,380 ₪ לכל שנת עבודה (נכון לשנת המס 2019, הסכום מתעדכן מדי שנה). משיכת כספים מעבר לסכום זה בתחשיב שנתי משמעותה פגיעה משמעותית ומכופלת.

הן של תשלום מס בעת המשיכה על יתרת הכספים מעבר לתקרה והן של פגיעה בפטור המגיע לכל חוסך וחוסכת בגיל פרישה מהקצבה המזכה לה הם זכאים כאמור.

גם משיכה רק של הכספים הפטורים ממס (בתוך 32 שנות עבודה מגיל הפרישה) יהוו עילה לפגיעה בפטור המגיע לנו מהקצבה המזכה ומס הכנסה לוקח זאת בחשבון בעת הענקת הפטור למבקש.

כמו כן , משיכת כספים הללו בפטור והפקדתם למשל בתוכנית חיסכון בבנק למשל תגרום לכספים הללו להפוך מכספים פטורים (ממס רווחי הון) לכספים חייבים (במס רווחי הון) ואיבוד מוחלט של "צבע הכסף" הייחודי שהכספים הללו היו בו ערב משיכתם מהקופה.

- הפסקת הפקדות

נסיבות החיים לא תמיד מאפשרות לנו לעבוד באופן רציף עד הפרישה (אבטלה, הריון וחופשת לידה, מחלה, תאונה). יש חשיבות רבה להמשך הפקדות שוטפות למוצר החיסכון הפנסיוני שנבחר על מנת שבבוא העת יצטברו בקופה כמה שיותר כסף.

הפסקת ההפקדות לתקופה של שנה אחת בלבד עשויה לפגוע בקצבה החודשית באופן לא מבוטל ולהרע את שיעור התחלופה בשיעור של 5-10%.

- גבר בן 30, שכר 10,000 ₪ ברוטו.

- שיעור הפקדה למוצר פנסיוני = 20.83% מהשכר = 2083 ₪ לחודש ו- 25000 ₪ לשנה.

- משמעות הפסקת ההפקדות לתקופה של 12 חודשים בלבד הינה אבדן כספי בגיל 67 של כ- 122,000 ₪

(בהנחת ריבית של 4.5% בממוצע רב שנתי) סכום זה שווה לכ-600 ₪ במונחי פנסיה חודשית!! לכן ישנו הכרח למזער עד כמה שניתן את משך הפסקת ההפקדות הללו.

בחירת מסלול השקעה וגוף פיננסי לא טוב

בעת בחירת המוצר הפנסיוני רבים מאתנו לא מקדישים כמעט שום זמן למחשבה על איכויות הגוף אשר עתיד לנהל עבורנו את הכספים שלנו לאורך שנים רבות וטובות. כמו כן מניסיוני רבים מאתנו לא משקיעים שום מחשבה בבחירת מסלול ההשקעה אשר יניב עבורנו את התשואה האופטימאלית

בהתאם לפרופיל הסיכון שלנו כאינדיבידואלים. רבים מצטרפים למסלולים לא מותאמים למאפיינים האישיים וכתוצאה מכך לא ממשים את הפוטנציאל הגלום בכסף עד תומו.

כיום, קיימות מספר אפשרות שלא היו קיימות בעבר בתחום החיסכון הפיננסי אשר מאפשרות לנו למקסם תשואות ולהפוך "מצב טוב" ל"מצב מצוין" ו"מצב פחות טוב" ל"מצב הרבה יותר טוב" כך שכאשר נגיע למועד מימוש הכספים יהיו לנו בקופה יותר כספים.

הנגזרת המידית של זה הינו עלייה בקצבה הצפויה להיות משולמת לנו לכל החיים וכן הגדלת שיעור התחלופה והאפשרויות שמצב זה פותח בפנינו על איכות חיינו. חשוב לבחון זאת תקופתית עם גורם מקצועי מוסך על מנת שיהיה ניתן למזער סיכונים ולמקסם רווחים.

משיכה של כספים מקרן השתלמות

לאורך השנים אני נתקלתי באין ספור מקרים בהם אנשים בחרו למשוך כספים מקרן ההשתלמות שלהם מיד עם פתיחת הקופה והפיכתם של הכספים לנזילים וניתנים למשיכה.

לא פעם נאמר לי עקב חוסר הבנה מצד החוסך כי חשוב לו "למשוך את הכספים לפני שינעלו לעוד 6 שנים…". חברים, זה לא המצב ! ההיפך הוא הנכון.

עם פתיחת קרן השתלמות ובחלוף 6 שנים מלאות ממועד ההפקדה הראשונה בקופה הופכים הכספים להיות נזילים ונשארים כך! גם הפקדות נוספות המופקדות על בסיס חודשי המצטברות בקופה הופכות לנזילות גם כן.

לא חייבים למשוך שום דבר מהקופה. בדיוק ההיפך! מומלץ להשאיר כספים בתוך הקופה לתקופה ארוכה ככל שניתן. מדוע?

- הכסף פטור ממס רווחי הון (עד התקרה המוכרת) ואין עוד אפיק חיסכון שכזה המעניק לנו פטור מלא ממס רווחי הון בתנאים הקיימים בקרן ההשתלמות.

- התשואה אשר קרנות ההשתלמות מעניקות לנו לאורך השנים הופכות את המוצר הזה לאטרקטיבי במיוחד כמוצר חיסכון פיננסי ביחס למרבית החלופות הקיימות כיום בשוק. הריביות בקופות הללו מאפשרות לנו למקסם רווחים כמו שלא ניתן בשום מוצר אחר. כמו כן למשקיע היותר מתוחכם ניתן בתנאי הריבית הקיימים כיום למנף את הכספים הללו וליצור תשואה עודפת על פני מה שקיים בקרן עצמה!

בגיל פרישה בהחלט ניתן לעשות שימוש בכספים הללו ולהופכם לתזרים חודשי פטור ממס אשר יגדיל את הכנסתנו החודשית ובכך לשפר את יחס החלופה בהתאם.

תכנון פיננסי נכון

במידה ותרצו להיעזר בשרותינו במסגרת הליך מסודר של תכנון פיננסי הוליסטי על מנת שתוכלו לוודא את הגשמת היעדים הכלכליים של משפחתכם למזער סיכונים ולמקסם הכנסות פסיביות בעת הפרישה, אנו נסייע לכם בזאת. כדי שתוכלו לחיות ברווחה, בביטחון ובגאווה לאורך כל ימי חייכם!

- ניתוח מקיף של התיק הפיננסי

- ניתוח מקיף של התיק הפנסיוני

- ניתוח מקיף של תיק הסיכונים

- המלצות לפעולה

- יישום ההמלצות

- לווי שוטף ומתן מענה להתייעצויות כלכליות

- פגישה תקופתית לבחינת התוכנית וביצוע התאמות כנדרש

מלאו את הטופס ונחזור אליכם בהקדם האפשרי