ביטוח חיים למשכנתא

סוכנות ביטוח אנגלמן » ביטוח משכנתא » ביטוח חיים למשכנתא

מה זה ביטוח משכנתא?

ביטוח משכנתא הינו ביטוח בו מחויבים כלל נוטלי הלוואות המשכנתא בישראל. ביטוח זה מורכב משני סוגי ביטוח שונים, האחד, ביטוח חיים למשכנתא, והשני, ביטוח נכס למשכנתא הידוע גם בשם ביטוח מבנה.

מטרת הביטוח היא לכסות את הבנק המלווה במקרים בהם נוטל הלוואת המשכנתא נפטר ו/או מאבד את כושר עבודתו במהלך תקופת החזר תשלומי המשכנתא או במקרים בהם הנכס אותו רכשתם באמצעות המשכנתא ניזוק בצורה משמעותית עקב אסונות טבע, שריפה ונזקי צנרת.

ביטוח משכנתא - כיצד נקבע תעריף הביטוח?

- גובה הלוואת המשכנתא אותה נטלתם

- מאפייני הנכס כגון: סוג הנכס ושוויו

- מאפייני הלווה כגון: גיל, מצב משפחתי, תחום עיסוק, מצב בריאותי וכדומה

ביטוח חיים למשכנתא - מה באמת חשוב לדעת?

ביטוח חיים למשכנתא הינו מרכיב ביטוחי המיועד לפצות את הבנק המלווה בכל אותם מקרים בהם הלווה איננו יכול להחזיר את תשלומי החזר ההלוואה עקב פטירתו, כאשר גובה הפוליסה אותה ניתן לממש לצרכי פיצוי הבנק במקרים אלו, הינה כסכום ההלוואה אותה עוד נדרש להשלים.

את פוליסות החיים למשכנתא ניתן להרחיב באמצעות מרכיבי ביטוח נוספים כגון: ביטוח מחלות קשות,ביטוח אובדן כושר עבודה, ביטוחי נכות חלקית או מלאה וכדומה אך חשוב לדעת שפוליסות אלו אינו נחוצות מבחינת הדרישה של הבנק אך הן בהחלט מומלצות בכדי להביטח שקט נפשי וכלכלי למשפחת הלווה.

מכיוון שהלוואות משכנתא ניטלות לפרקי זמן ממושכים (20 שנה בממוצע ישנו מעין "איזון" בין סכום הביטוח שיורד עם השנים (המשכנתא יורדת עם השנים) לבין הגיל שעולה ולכן רצוי לבחון מעת לעת את ביטוח המשכנתא ולבצע "מחזור" של הביטוח מידי תקופה במידת האפשר. כאשר אדם רוכש משכנתא, לרוב הוא צעיר ובמצב בריאותי תקין.

אם וכאשר תחליטו שאתם רוצים למחזר ביטוח חיים למשכנתא ויש לכם מצב רפואי בעייתי שצברתם במהלך השנים, חשוב לוודא קודם לכן שאפשר לבטח אתכם בעקבות מצבכם הבריאותי ולא לעזוב את הביטוח הקודם מבלי לקבל הוכחת כיסוי, בכדי שחברת הביטוח תוכל לדעת האם ובאילו תנאים ניתן יהיה לבטח אתכם בביטוח חיים למשכנתא היא לעיתים אף תשלח אתכם למכונים רפואיים מטעמה לעשות בדיקות מקיפות.

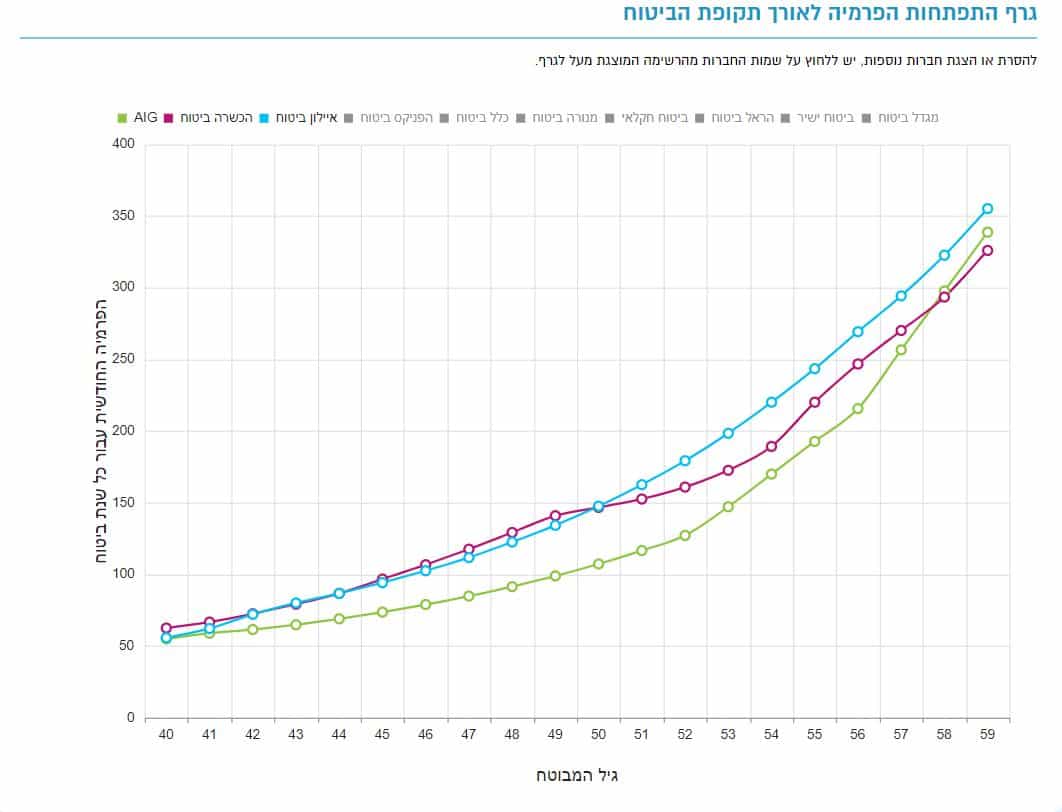

מהי התפתחות פרמיה?

מאחר ויתרות ההלוואה הולכות יורדות עם השנים ומאידך, גיל המבוטח עולה והסיכוי שלו למות גובר., חלים שינויים מתמידים במרכיב ביטוח חיים למשכנתא. למושג זה קוראים "התפתחות פרמיה" . לכן, שכרוכשים ביטוח למשכנתא צריך לוודא גם את התפתחות הפרמיה מאחר וישנם חברות שיש להן תעריפים יקרים בהתפתחויות פרמיה עתידיות.

הפתרון: אחת לכמה שנים לבצע בדיקה של ביטוח המשכנתא.

כאשר אנו בודקים אחת לכמה שנים את מחיר הביטוח, אנו יכולים ליהנות מהנחות משמעותיות מאוד בהצטרפות לפוליסה וכן לקבל תעריפים מוזלים של לקוח חדש לאורך השנים הראשונות.

חשוב לזכור, ביטול פוליסה ישנה ומעבר לחדש חייב להתבצע אצל סוכן ביטוח מיומן ומקצועי מאחר ומרכיב ביטוח החיים מבוסס על המצב הרפואי הקיים של המבוטח וחובה למנוע מצב בו מבוטח עוזב חברת ביטוח אחת ולא מתקבל אצל השניה עקב מחלה קיימת.

שאלות ותשובות נפוצות

עלות ביטוח חיים למשכנתא איננו אחיד לכל המבוטחים. העלות נקבעת על פי פרמטרים של גיל ומין המבוטח, מצב רפואי, הרגלי עישון, וגובה המשכנתא. לרוב, המחיר נע בין עשרות למאות שקלים בחודש.

ככל שהמבוטח צעיר, מצבו הרפואי טוב יותר והוא מנהל אורח חיים בריא, העלות נמוכה יותר. היא תעלה ככל שהוא יזדקן והסיכון הבריאותי יגדל.

מבחינת גובה המשכנתא, ככל שהיא גבוהה יותר, רמת הסיכון של הבנק עולה ולכן עלות הפרמיה תגדל.

בעיקרון, הבנק לא יכול לחייב לקוחות לרכוש ביטוח חיים למשכנתא, אך הוא יכול לסרב להעניק משכנתא למי שלא מחזיק ביטוח חיים למשכנתא. בכל מקרה, הלקוח לא חייב לקנות ביטוח דרך הבנק אלא יכול לעשות את זה דרך חברת ביטוח.

ישנן ארבע אופציות עיקריות להוזיל את עלויות הביטוח:

1.השוואת מחירים בין חברות ביטוח שונות.

2.רכישת פוליסה דרך חברת ביטוח ולא דרך הבנק.

3.שיפור סגנון החיים. לדוגמא, להפסיק לעשן, הקלה במצב החיתום בפוליסה.

4. סילוק משכנתא מהר יותר. במידה ויש לי משכנתא של מליון שקל וסילקתי חצי מליון מההלוואה אז ניתן להקטין את ביטוח החיים לסכום החוב המוקטן.

מעבר לכך, מומלץ לבדוק שהפוליסה לא כוללת כיסויים שאין בהם צורך ורצוי לרכוש את הפוליסה בגיל צעיר כשהעלויות נמוכות.

כן. ניתן לעשות זאת ולעיתים אפילו מומלץ לעשות זאת בשביל להוזיל את עלויות הפוליסה. רצוי לעשות זאת אחרי השוואת מחירים. לשם מעבר, צריך למלא הצהרת בריאות מחודשת, ליידע ולקבל אישור של הבנק לכך. כשרוכשים פוליסה חדשה, יש לוודא שהיא תואמת את מצב המשכנתא באותה נקודת זמן.

ביטוח חיים למשכנתא מתייחס למצב בו המבוטח, מי שלווה את המשכנתא, הולך לעולמו ונותרה יתרת חוב שצריך להחזיר לבנק. במקום שהיורשים שלו יצטרכו להתמודד עם המצב, חברת הביטוח תחזיר את היתרה לבנק והנכס יישאר בידי היורשים, ללא חובות.

במידה וסכום הביטוח גדול מסכום היתרה שנותן להחזיר לבנק, אז המוטבים (או היורשים), יקבלו את ההפרש שנותר.

ביטוחי משכנתא - היכן מומלץ לרכוש?

לאור המורכבות שבעניין והרגישות במצבים הרפואיים של כל אדם רכישת ביטוח חיים למשכנתא חייבת להיעשות באמצעות סוכנות ביטוח מקצועית ומנוסה המתמחה בנושא.

בנוסף – תעריפי הביטוח אותם אתם משלמים חייבים להיבדק באופן תדיר לאורך תקופת החזר ההלוואה ולהיות מותאמים לשינויים כאלו ואחרים במצבו הבריאותי, התעסוקתי והמשפחתי של הלווה.

אצלנו בסוכנות הביטוח אנגלמן, תוכלו למצוא מחלקה ייעודית המתמחה בביטוחי חיים בכלל ובביטוחי חיים למשכנתא בפרט. לפרטים נוספים אודות שירותי המחלקה ומוצרי הביטוח המוצעים על ידה פנו אלינו עוד היום.

מלאו את הטופס לקבלת הצעת מחיר לביטוח חיים למשכנתא

אנחנו תמיד זמינים כדי לעזור לך בצורה הטובה ביותר שאנחנו יכולים.

סוכנות הביטוח שלנו – אנגלמן ובניו סוכנות לביטוח קיימת משנת 1951. אנחנו מתמחים במתן פתרונות בביטוח חיים למשכנתא וביטוח מבנה למשכנתא. למשרדנו ישנו יתרון משמעות בלתת כיסויים לבעלי מצב רפואי קודם וכל זאת במחירים מעולים.